La valorisation d’une entreprise repose très souvent sur l’EBITDA. Pourtant, deux sociétés qui affichent exactement le même résultat comptable peuvent se vendre à des prix radicalement différents.

Cet écart est souvent une source d’incompréhension, voire de frustration, pour les dirigeants au moment de la cession. Ils pensent que la finance est une science exacte. Or, la valorisation entreprise EBITDA est autant un exercice d’arithmétique qu’une mesure de la confiance.

Dans cet article, nous expliquons comment les acquéreurs utilisent l’EBITDA pour construire leur offre, comment passer du bilan comptable à la valeur réelle, et pourquoi des facteurs immatériels comme l’autonomie du dirigeant impactent directement le chèque final.

Ce guide s’adresse aux dirigeants de PME et d’ETI qui souhaitent comprendre la mécanique financière de leur actif avant une vente ou une transmission.

Pourquoi l’EBITDA est la référence pour valoriser une entreprise

Dans le monde du M&A (Fusions-Acquisitions), l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est l’indicateur roi. Il a supplanté le Résultat Net ou le Chiffre d’Affaires dans la majorité des négociations.

La raison est pragmatique. L’EBITDA mesure la rentabilité opérationnelle brute de l’entreprise. Il répond à la question : « Combien de cash cette machine produit-elle par son activité seule ? »

Il neutralise trois éléments qui brouillent la comparaison :

- Le financement (Interest) : Que vous ayez financé vos machines par dette ou par fonds propres ne change pas la performance de la machine.

- La fiscalité (Taxes) : Les taux d’imposition changent selon les pays et les montages.

- L’investissement (Depreciation) : Les dotations aux amortissements sont des écritures comptables, pas des sorties de cash immédiates.

Pour un acquéreur, la valorisation entreprise EBITDA permet de comparer ce qui est comparable : une PME familiale dans la Creuse et un groupe concurrent à Munich, sur la seule base de leur performance industrielle.

Comment calculer un EBITDA pertinent (Le retraitement)

C’est ici que le travail commence. L’EBITDA comptable (proche de l’EBE français) est rarement le chiffre utilisé pour la transaction. Pour obtenir une valorisation d’entreprise par l’EBITDA juste, il faut calculer un EBITDA normalisé (ou ajusté).

L’objectif est de présenter la rentabilité « normale » de l’entreprise pour le futur acquéreur.

Les 3 types de retraitements indispensables :

1. La rémunération du dirigeant (et de sa famille) C’est le cas le plus classique.

- Exemple A : Le dirigeant se verse un salaire très bas pour optimiser ses dividendes. L’EBITDA comptable est artificiellement haut. L’acquéreur va devoir recruter un Directeur Général au prix du marché (disons 150 000 €). Il déduira donc ces 150 000 € de l’EBITDA.

- Exemple B : Le conjoint du dirigeant est salarié mais ne travaille pas réellement dans l’entreprise. On réintègre ce coût dans l’EBITDA (ce qui augmente la valeur).

2. Les charges exceptionnelles (Non récurrentes) Un procès aux prud’hommes, un déménagement d’usine, une indemnité de départ unique. Ces coûts ont pesé sur le compte de résultat de l’année passée, mais ils ne se reproduiront pas l’année prochaine. On les « gomme » pour augmenter l’EBITDA de référence.

3. Les dépenses « de confort » Les véhicules de fonction hors norme, les séminaires qui sont en réalité des voyages familiaux, les abonnements non liés à l’activité. Un calcul EBITDA rigoureux réintègre ces sommes.

L’impact chiffré : Si vous identifiez 100 000 € de charges non récurrentes à réintégrer, et que votre multiple est de 6, vous augmentez la valorisation de votre entreprise de 600 000 € (100k x 6). La précision paie.

Valorisation d’entreprise : la logique EBITDA × multiple

Une fois l’EBITDA normalisé validé, la méthode suit une formule précise. Il est capital de distinguer deux concepts que les vendeurs confondent souvent : la Valeur d’Entreprise (VE) et la Valeur des Titres (Equity Value).

La formule est la suivante :

- EBITDA Normalisé × Multiple = Valeur d’Entreprise (C’est la valeur brute de l’actif, comme le prix affiché d’une maison).

- Valeur d’Entreprise + Trésorerie disponible – Dettes Financières = Valeur des Titres (C’est le montant net que le vendeur reçoit, comme le prix de la maison moins le remboursement du crédit immobilier).

Exemple concret : Une entreprise fait 2M€ d’EBITDA. On s’accorde sur un multiple de 6x. Elle a 1M€ de trésorerie sur le compte et 3M€ de dettes (PGE, emprunts machines).

- Valeur d’Entreprise : 2M€ x 6 = 12 M€

- Calcul du prix final : 12 M€ + 1 M€ (Cash) – 3 M€ (Dette) = 10 M€

Le multiple EBITDA entreprise fixe la valeur de l’outil, mais le bilan détermine ce qui vous revient.

Quel multiple EBITDA pour valoriser une PME ?

Il n’existe pas de barème officiel. Le multiple est le résultat d’une négociation de marché. Cependant, pour une valorisation entreprise PME, les fourchettes s’expliquent par des critères rationnels.

1. Le secteur d’activité (La norme)

- Une entreprise de BTP ou de transport (forte intensité capitalistique, marges faibles) se valorise souvent entre 3x et 5x l’EBITDA.

- Une entreprise de services B2B récurrents se valorise entre 6x et 8x.

- Un éditeur de logiciel SaaS (revenus automatiques, marges fortes) peut dépasser 10x ou 12x.

2. La taille (La prime de liquidité) Il existe une prime à la taille. Une entreprise faisant 1M€ d’EBITDA est plus risquée qu’une entreprise en faisant 10M€. La seconde a plus de clients, plus de managers, plus de résistance aux chocs. Pour le même secteur, la petite se vendra peut-être 5x, et la grande 8x.

3. La croissance (La prime de futur) Le multiple paie le futur. Si votre multiple EBITDA PME est élevé, c’est que l’acquéreur anticipe une hausse mécanique de vos résultats. Une entreprise en décroissance subit une décote immédiate.

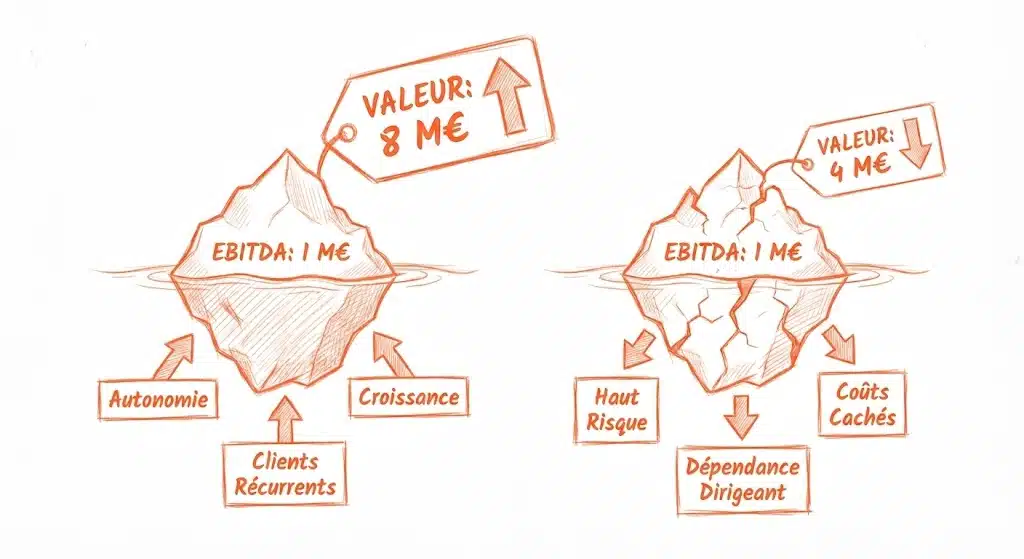

Pourquoi deux entreprises avec le même EBITDA n’ont pas la même valeur

C’est le cœur de l’expertise M&A. Au-delà des chiffres, l’acquéreur achète un niveau de risque. Comparons deux sociétés, A et B, qui font toutes les deux 1 million d’€ d’EBITDA.

Société A : Valorisée 4x (4 M€)

- Dépendance dirigeant : Le fondateur gère tout. S’il part, les clients partent. L’entreprise n’est pas « transmissible » en l’état.

- Concentration client : Un seul client représente 45 % du chiffre d’affaires. S’il tousse, l’entreprise meurt.

- Visibilité : Les commandes se prennent au mois le mois. Pas de contrats cadres.

Société B : Valorisée 7x (7 M€)

- Autonomie : Il y a un Directeur Commercial et un Responsable Technique. L’entreprise tourne quand le fondateur est en vacances.

- Atomisation client : Le plus gros client pèse 8 % du CA.

- Récurrence : 60 % du CA est sous contrat annuel tacitement reconductible.

Pour le même résultat comptable, la Société B vaut 3 millions d’euros de plus. La valeur entreprise EBITDA sanctionne le risque et rémunère l’organisation.

EBITDA, EBE, cash-flow : que regardent vraiment les acheteurs ?

Attention à ne pas confondre rentabilité comptable et argent disponible. Dans un LBO (rachat avec dette), la banque ne regarde pas l’EBITDA. Elle regarde le Free Cash-Flow (Flux de trésorerie disponible).

Pourquoi ? Parce que l’EBITDA ne paie pas les échéances d’emprunt. Le cash, oui.

Il faut déduire de l’EBITDA :

- L’Impôt sur les sociétés.

- Le CAPEX (Investissements) : Si vous devez changer vos machines tous les 3 ans pour maintenir l’activité, votre EBITDA est « gourmand » en capital. C’est moins attractif.

- La variation du BFR : Si votre croissance vous oblige à stocker énormément ou si vos clients vous paient à 90 jours, votre cash est bloqué.

Une valorisation par l’EBITDA élevée peut être revue à la baisse si l’analyse du cash-flow révèle que l’entreprise consomme toute sa richesse pour simplement tourner.

Les erreurs fréquentes qui font baisser la valorisation

Lors de la préparation d’une cession, certaines erreurs de gestion ou de présentation coûtent cher au moment du calcul valeur entreprise EBITDA.

- Le « BFR cosmétique » : Certains dirigeants arrêtent de payer leurs fournisseurs trois mois avant la vente pour gonfler la trésorerie. Les auditeurs le voient immédiatement, recalculent un « BFR normatif », et déduisent la différence du prix. Pire, cela brise la confiance.

- L’absence de documentation : Affirmer « ce client est fidèle depuis 20 ans » ne suffit pas. Si aucun contrat n’est signé, l’acquéreur considère le revenu comme précaire et baisse le multiple.

- La confusion entre CA et Marge : Avoir doublé le chiffre d’affaires en signant des contrats à marge nulle pour « faire du volume » dilue la rentabilité. Le multiple s’applique à l’EBITDA, pas au volume d’affaires.

FAQ : Questions fréquentes des dirigeants

Faut-il privilégier une valorisation sur l’EBITDA ou sur le Chiffre d’Affaires ?

La valorisation au Chiffre d’Affaires est réservée à deux cas : les entreprises en hyper-croissance non rentables (SaaS) ou certains commerces (Pharmacies). Pour 95% des PME, l’EBITDA est la seule mesure crédible car elle prouve la capacité à générer du profit.

Comment la dette LBO impacte-t-elle ma valorisation ?

Elle ne l’impacte pas directement. La dette LBO concerne l’acheteur (comment il finance son achat). Cependant, si les taux d’intérêt sont élevés (comme en 2025), la capacité d’emprunt de l’acheteur baisse, ce qui peut mécaniquement faire baisser le multiple qu’il est capable de vous offrir.

Peut-on vendre une entreprise avec un EBITDA négatif ?

Oui, mais on ne parle plus de valorisation de rendement. On parle de « valeur à la casse » (valeur des actifs : stocks, machines) ou de « valeur stratégique » (rachat pour une technologie ou une base client). Le multiple d’EBITDA ne s’applique pas.

Qui valide l’EBITDA Ajusté ?

C’est le rôle des auditeurs financiers (TS – Transaction Services) mandatés par l’acquéreur lors des Due Diligences. C’est pourquoi il est vital d’être accompagné par une banque d’affaires pour préparer et défendre ces retraitements face aux auditeurs.