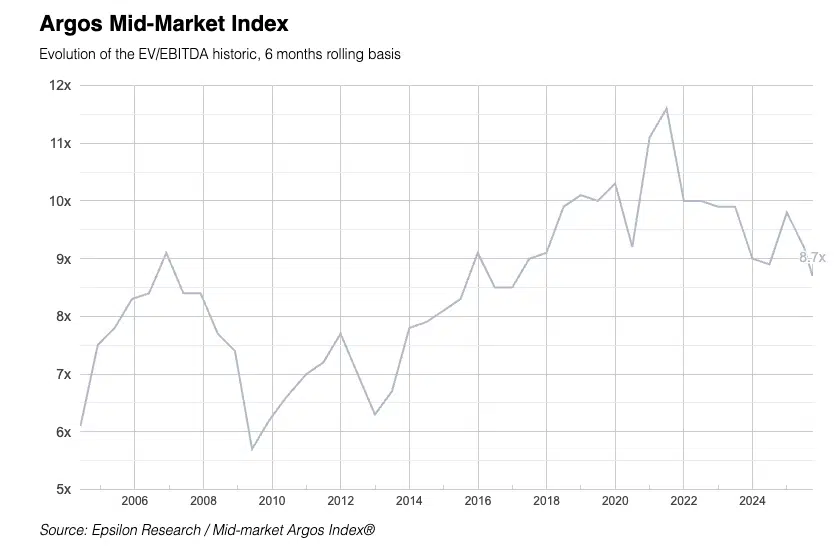

Les chiffres du troisième trimestre 2025 sont tombés ce matin. L’indice Argos, baromètre de référence pour la valorisation des PME non cotées en Europe, affiche un multiple moyen de 8,7x l’EBITDA.

C’est un fait arithmétique : nous touchons le niveau le plus bas depuis 2017.

Face à une telle donnée, la réaction naturelle d’un dirigeant est de faire un calcul rapide. Il prend son EBITDA, le multiplie par 8,7, et obtient un chiffre. Souvent, ce chiffre est inférieur à celui qu’il avait en tête il y a deux ans.

Toutefois, s’arrêter à cette multiplication serait une erreur d’appréciation.

Une moyenne est un indicateur de température, pas un diagnostic médical. Pour comprendre ce qui se joue réellement sur le marché du M&A en cette fin d’année 2025, il faut regarder au-delà de la courbe. Il faut entrer dans la mécanique de décision des acquéreurs.

Voici ce que ces chiffres racontent vraiment, et surtout, comment ils s’appliquent concrètement à votre réalité industrielle.

1. Pourquoi la valeur baisse-t-elle ? (La mécanique)

Le recul de 5,4 % en un trimestre n’est pas une punition infligée aux entreprises. C’est une correction monétaire.

Les taux longs remontent (le 10 ans européen atteint 3,15 %) et les banques restreignent l’accès au crédit.

Autrement dit, le carburant des acquisitions la dette est devenu plus rare et plus cher.

Cela implique que pour un même niveau de rentabilité, un acquéreur dispose de moins de levier financier. Il ne peut plus emprunter autant qu’avant pour financer le rachat.

Par conséquent, pour maintenir son propre modèle économique, il doit mécaniquement baisser son offre d’achat. Ce n’est pas votre entreprise qui a perdu de sa qualité intrinsèque, c’est le pouvoir d’achat de l’acquéreur qui s’est érodé.

2. L’illusion de la moyenne : Deux destins différents

C’est ici que la nuance est capitale. Le chiffre de 8,7x est une moyenne qui mélange des réalités opposées.

Imaginons deux entreprises industrielles familiales, disons dans le secteur de l’emballage. Appelons-les Entreprise A et Entreprise B.

Toutes deux réalisent 50 millions d’euros de chiffre d’affaires et dégagent le même EBITDA de 5 millions d’euros.

Sur le papier, selon l’indice Argos, elles valent théoriquement la même chose.

Pourtant, la réalité du marché va les traiter très différemment.

- L’Entreprise A est dirigée par son fondateur historique. Tout passe par lui. Les contrats clients sont anciens, parfois tacites. Le système d’information est vieillissant mais « fonctionnel ». La RSE est perçue comme une contrainte administrative.

- L’Entreprise B, elle, a structuré un comité de direction autonome. Ses contrats sont sécurisés sur 3 ans avec des clauses d’indexation. Elle a investi pour réduire son empreinte carbone, anticipant les normes européennes de 2027.

Dans le marché actuel, polarisé et averse au risque :

- L’Entreprise A recevra des offres autour de 6x ou 7x l’EBITDA. Les acquéreurs intégreront une « décote de risque » pour financer la transition managériale et la mise aux normes.

- L’Entreprise B recevra des offres à 10x ou 11x l’EBITDA. Les acquéreurs paieront une « prime de qualité » car l’actif est clé en main, robuste et prêt pour le futur.

En d’autres termes, pour un même résultat comptable, l’écart de valorisation final peut atteindre 15 ou 20 millions d’euros. L’indice Argos à 8,7x est une moyenne entre ces deux mondes qui s’éloignent.

3. Ce que l’échantillon nous révèle (La réalité française)

Au-delà de l’exemple théorique, les données détaillées de l’échantillon Q3 2025 confirment une exigence accrue du marché. Deux statistiques sautent aux yeux :

La France est en première ligne

La France représente désormais 46 % des transactions de l’indice (contre 30 % habituellement). Ce multiple de 8,7x n’est pas une moyenne européenne abstraite tirée par l’Allemagne ou la Scandinavie.

Cela signifie que cette pression sur les prix est la réalité immédiate du marché français, ici et maintenant.

La prime à la rentabilité élevée

Un autre chiffre est révélateur : la marge d’EBITDA moyenne des entreprises vendues ce trimestre a grimpé à 16,6 % (contre 14,7 % au semestre précédent).

Autrement dit, le marché filtre drastiquement. Les entreprises à faible marge ne subissent pas seulement une décote : elles sortent purement et simplement des radars des acquéreurs. Seuls les actifs très performants vont au bout du processus.

4. La polarisation : La fin du « ventre mou »

Les statistiques confirment la fracture du marché.

D’un côté, nous avons les actifs résilients (Santé, Tech, Services B2B récurrents). Pour eux, la baisse est invisible. 7 % des transactions se concluent encore au-dessus de 15x l’EBITDA.

À l’inverse, les dossiers qui présentent la moindre fragilité (dépendance client, exposition aux cycles, manque de structuration) sont sévèrement sanctionnés. 28 % des transactions se font désormais sous la barre des 7x.

Ce qui conduit à une situation binaire : soit vous rassurez totalement, soit vous subissez la décote. Il n’y a plus de place pour l’entre-deux.

Les acquéreurs, qu’ils soient fonds d’investissement (qui représentent 47 % des deals ce trimestre) ou industriels (53 %), n’achètent plus des promesses de croissance. Ils achètent de la performance démontrée et de la sécurité.

5. Ce que vous pouvez en tirer

Ce constat peut sembler dur. Il l’est. Le temps de l’argent gratuit est révolu.

Mais il porte aussi une nouvelle clarté.

Vous pouvez choisir de regarder l’indice Argos chaque trimestre, en espérant que la conjoncture macro-économique se retourne, un peu comme on regarde la météo avant une récolte.

Ou bien, vous pouvez agir sur les leviers internes de votre entreprise pour changer de catégorie. Passer de l’Entreprise A à l’Entreprise B.

Cela ne se fait pas en un mois. Cela demande de :

- Documenter votre capital immatériel (savoir-faire, marque, fidélité équipes).

- Sécuriser vos revenus pour donner de la visibilité.

- Structurer la gouvernance pour montrer que l’entreprise survit à son dirigeant.

Chez Sevenstones, nous voyons tous les jours des dossiers qui surperforment le marché. Ce ne sont pas toujours ceux qui ont le plus gros EBITDA. Ce sont ceux qui ont le mieux préparé leur récit et leur robustesse.

L’indice donne la température extérieure. L’isolation de votre maison dépend de vous.

Si vous souhaitez évaluer la robustesse réelle de votre entreprise face à ces nouveaux standards, nous sommes à votre disposition pour en échanger.

FAQ : Comprendre la valorisation de votre entreprise en 2025 -2026

Est-ce que mon entreprise vaut 8,7 fois son EBITDA ?

Non. Ce chiffre est une moyenne statistique. Il agrège des entreprises en difficulté vendues 4x et des pépites technologiques vendues 15x. Votre valorisation réelle dépend de votre « prime de risque » spécifique. Si votre gouvernance est structurée et vos revenus récurrents, vous valez probablement plus que la moyenne. Si votre chiffre d’affaires dépend de deux gros clients, vous valez moins. L’indice donne la température, pas votre diagnostic.

Faut-il reporter un projet de cession en attendant que les taux baissent ?

C’est un pari risqué. Personne ne connaît la date exacte d’une baisse significative des taux. Attendre deux ans implique de maintenir votre performance actuelle dans un contexte incertain. Si votre EBITDA baisse pendant cette attente, la valorisation chutera, même si les multiples de marché remontent. Le « bon moment » pour vendre est celui où votre entreprise est prête et où vous avez un projet personnel défini, indépendamment de la conjoncture.

Pourquoi les fonds d’investissement paient-ils plus cher (9,0x) que les industriels (7,7x) ?

La logique est différente. L’industriel achète des synergies et des parts de marché. Il paie souvent sur ses fonds propres, ce qui le rend prudent. Le fonds d’investissement achète une croissance future. Même avec un accès au crédit restreint, le fonds doit déployer les capitaux qu’il a levés. Il est donc obligé d’investir, ce qui maintient une pression à la hausse sur les prix pour les très beaux dossiers.

Comment savoir si mon entreprise est considérée comme « robuste » par le marché ?

La robustesse se mesure sur trois critères extra-financiers :

- L’autonomie du management : L’entreprise tourne-t-elle si vous partez en vacances un mois ?

- La visibilité du carnet de commandes : Quelle part du CA de l’année N+1 est déjà sécurisée ?

- La barrière à l’entrée : Votre marge est-elle protégée par une technologie, une marque forte ou un savoir-faire rare ? Si vous répondez oui à ces trois points, vous êtes dans la catégorie des actifs qui surperforment l’indice.